Nous allons vous parler de la Loi Lemoine. Au fil des années, la dérégulation du secteur de l’assurance pour les prêts immobiliers est devenue un sujet de préoccupation politique majeur. Depuis l’année 2010, diverses législations ont été mises en place dans le but de permettre aux souscripteurs de prêts de diminuer de manière notable le coût de cette charge obligatoire. Cependant, les résistances des institutions bancaires ont persisté. Promulguée à la fin du mois de février 2022, la loi Lemoine, visant à rendre l’accès à l’assurance emprunteur plus équitable, plus facile et plus transparent, a offert une réponse concrète en permettant le remplacement de l’assurance de prêt immobilier à n’importe quel moment, sans contrainte de durée minimale de souscription.

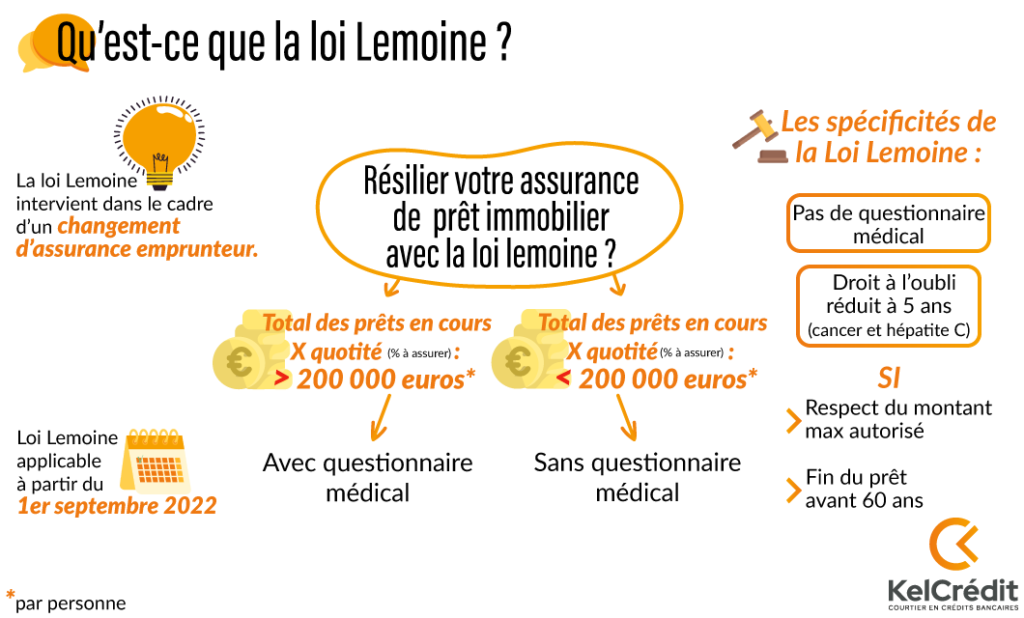

À compter du 1er juin 2022, les nouveaux souscripteurs ont eu la possibilité de remplacer leur assurance liée à la banque par une alternative plus économique à leur gré, une mesure devenue effective pour tous les emprunteurs à partir du 1er septembre 2022.

Loi Lemoine Changement Majeur : Résiliation à Tout Moment

L’une des innovations majeures de la Loi Lemoine est la possibilité pour les emprunteurs de résilier leur assurance de prêt à tout moment. Auparavant, les emprunteurs étaient souvent contraints de conserver la même assurance pendant toute la durée de leur prêt, sauf pendant la première année ou à chaque date anniversaire du contrat. Cette flexibilité accrue permet aux emprunteurs de chercher des options plus avantageuses et de bénéficier de tarifs plus compétitifs.

Droit à l’Oubli Étendu et Loi Lemoine

La loi étend également le droit à l’oubli pour les personnes ayant souffert de certaines maladies. Ainsi, les anciens malades de cancer ou d’hépatite C, par exemple, n’ont plus à déclarer leur ancienne maladie après un délai réduit, ce qui facilite leur accès à l’assurance.

Transparence et Concurrence depuis la Loi Lemoine

La Loi Lemoine impose également une plus grande transparence de la part des banques. Elles doivent désormais fournir une fiche standardisée d’information plus détaillée, permettant aux emprunteurs de comparer plus facilement les offres d’assurance. Cette mesure vise à stimuler la concurrence sur le marché de l’assurance emprunteur, traditionnellement dominé par les banques.

Impact sur le Marché

L’ouverture à la concurrence et la facilité de changement d’assurance devraient dynamiser le marché, avec l’entrée de nouveaux acteurs et une baisse potentielle des prix. Les consommateurs bénéficient ainsi d’une plus grande liberté de choix et peuvent potentiellement réaliser des économies significatives sur le coût total de leur prêt immobilier.

Qui peut bénéficier de la loi Lemoine ?

- Nouveaux Emprunteurs : À partir du 1er juin 2022, les personnes qui souscrivent un nouveau prêt immobilier peuvent immédiatement bénéficier de la Loi Lemoine. Ils ont la possibilité de changer leur assurance de prêt à tout moment, sans attendre une date anniversaire ou respecter un délai spécifique.

- Emprunteurs Existant : Pour ceux qui avaient déjà un prêt immobilier en cours avant l’entrée en vigueur de la loi lemoine, cette flexibilité est devenue applicable à partir du 1er septembre 2022. Cela signifie qu’ils peuvent également changer leur assurance de prêt à tout moment, offrant ainsi une opportunité de trouver des options plus avantageuses en termes de couverture ou de coût.

- Personnes Ayant des Antécédents Médicaux : La loi Lemoine étend le droit à l’oubli pour les anciens malades, notamment ceux ayant été atteints de cancer ou d’hépatite C. Après un délai spécifié depuis la fin de leur traitement, ces personnes ne sont plus obligées de déclarer leur ancienne maladie à l’assureur, ce qui facilite grandement leur accès à l’assurance de prêt.

Quelles sont les conditions pour changer d’assurance emprunteur ?

- Équivalence de Garantie : Lorsque vous changez d’assurance emprunteur, la nouvelle assurance doit offrir un niveau de garantie équivalent à celui de votre contrat actuel. Cela signifie que les couvertures pour des événements tels que le décès, la perte totale et irréversible d’autonomie (PTIA), l’invalidité, l’incapacité de travail, etc., doivent être au moins aussi protectrices que celles de votre contrat initial.

- Notification à l’Organisme Prêteur : Vous devez informer votre banque ou l’organisme prêteur de votre intention de changer d’assurance. Cette notification se fait généralement par lettre recommandée avec accusé de réception.

- Délai de Réponse de la Banque : Une fois que vous avez soumis votre demande de changement d’assurance avec les détails du nouveau contrat, la banque dispose d’un délai (généralement 10 jours ouvrés) pour répondre. Elle peut accepter ou refuser le changement, mais le refus doit être justifié, notamment si l’équivalence des garanties n’est pas respectée.

- Respect des Délais : Avant la Loi Lemoine, il était nécessaire de respecter la date anniversaire du contrat pour effectuer le changement. Cependant, avec l’entrée en vigueur de cette loi, les emprunteurs peuvent désormais changer d’assurance à tout moment, sans attendre une date anniversaire spécifique.

- Formalités Administratives : Il est nécessaire de remplir les formalités administratives requises par le nouvel assureur, qui peuvent inclure un questionnaire de santé et d’autres documents justificatifs.

- Confirmation du Changement : Une fois que la banque accepte le nouveau contrat d’assurance, le changement devient effectif. La banque doit ajuster le montant de vos mensualités de prêt pour refléter le coût de la nouvelle assurance.

Conclusion :

La Loi Lemoine représente une avancée majeure pour les droits des emprunteurs en France. En offrant la possibilité de changer d’assurance de prêt à tout moment, en étendant le droit à l’oubli et en renforçant la transparence et la concurrence, cette loi contribue à un marché de l’assurance plus équitable et plus dynamique. Les emprunteurs sont désormais mieux armés pour négocier les termes de leur assurance de prêt, ce qui peut conduire à des économies substantielles et à une meilleure couverture adaptée à leurs besoins spécifiques.