Le PER (Plan d’Épargne Retraite) est devenu un incontournable pour préparer sereinement sa retraite en France. Il offre une multitude d’avantages fiscaux et d’options d’investissement. Dans cet article, nous explorerons les meilleurs PER disponibles sur le marché et vous donnerons un aperçu complet de leur fonctionnement.

Les Avantages du PER :

Avant de plonger dans les détails des meilleurs PER, il est important de comprendre pourquoi il est essentiel d’en avoir un. Le PER offre plusieurs avantages significatifs :- Avantages Fiscaux : L’un des principaux avantages du PER est sa fiscalité avantageuse. Les cotisations sont déductibles de l’impôt sur le revenu, réduisant ainsi votre revenu imposable. De plus, les gains générés par votre investissement sont exonérés d’impôt sur le revenu jusqu’à la retraite.

- Flexibilité : Les PER sont flexibles, vous permettant d’ajuster vos cotisations en fonction de votre situation financière. Vous pouvez également choisir entre un plan Épargne retraite individuel ou un plan Épargne retraite collectif selon vos besoins.

- Transmission Facilitée : En cas de décès, le plan Épargne retraite permet de transmettre le capital à vos bénéficiaires sans droits de succession, sous certaines conditions.

Les Meilleurs PER sur le Marché :

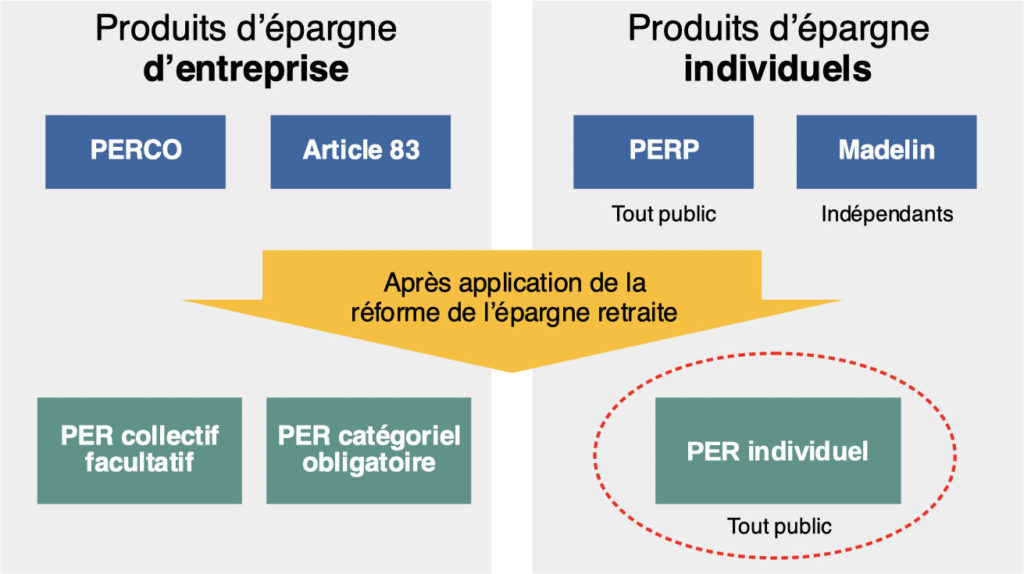

- PER Individuel : Le PER individuel est l’option idéale pour ceux qui veulent une gestion personnalisée de leur épargne retraite. Les deux meilleurs PER individuels sur le marché sont :

- PERin Retraite : Offert par plusieurs institutions financières, le PERin Retraite se distingue par ses frais de gestion compétitifs et sa large gamme de fonds d’investissement. Il est adapté aux investisseurs débutants et expérimentés.

- PER Excellence : Proposé par certaines banques en ligne, le plan d’Épargne retraite Excellence se démarque par ses options de gestion pilotée et son interface conviviale. Il permet aux investisseurs de profiter d’une gestion professionnelle de leur épargne.

- PER Collectif : Si vous êtes salarié, vous avez peut-être accès à un plan Épargne retraite collectif via votre employeur. Deux des meilleurs PER collectifs sont :

- PER Entreprise Plus : Ce PER collectif est souvent associé à des avantages tels que l’abondement de l’employeur, ce qui peut considérablement augmenter votre épargne retraite. Il offre également une variété de fonds d’investissement.

- PERi Collectif : Conçu pour les petites et moyennes entreprises, le PERi Collectif est une option flexible qui peut être adaptée aux besoins spécifiques de l’entreprise. Il offre également des avantages fiscaux aux employeurs.

Comment Choisir le Meilleur plan Épargne retraite pour Vous :

Le choix du meilleur PER dépend de votre situation financière, de vos objectifs de retraite et de votre appétence au risque. Voici quelques conseils pour vous aider à prendre la décision :- Définissez Vos Objectifs : Avant de choisir un plan Épargne retraite, identifiez vos besoins financiers à la retraite. Plus vous avez de temps devant vous, plus vous pouvez prendre des risques avec vos investissements.

- Comparez les Frais : Les frais de gestion peuvent varier considérablement d’un plan épargne retraite à l’autre. Recherchez ceux qui offrent des coûts compétitifs.

- Consultez un Expert : Si vous n’êtes pas sûr de quel plan Épargne retraite choisir, consultez un conseiller financier. Il peut vous guider en fonction de votre situation personnelle.