Dans un monde où les imprévus font partie de notre quotidien, se prémunir contre les risques devient essentiel. L’assurance habitation est l’un des moyens les plus efficaces pour protéger votre lieu de vie contre divers incidents ou sinistres. Que vous soyez locataire ou propriétaire, l’assurance habitation offre une couverture indispensable pour votre foyer et vos biens. Cet article a pour but de vous guider à travers les différents aspects de l’assurance habitation, afin de vous aider à choisir la meilleure protection possible.

Je vais maintenant continuer avec la première section principale.

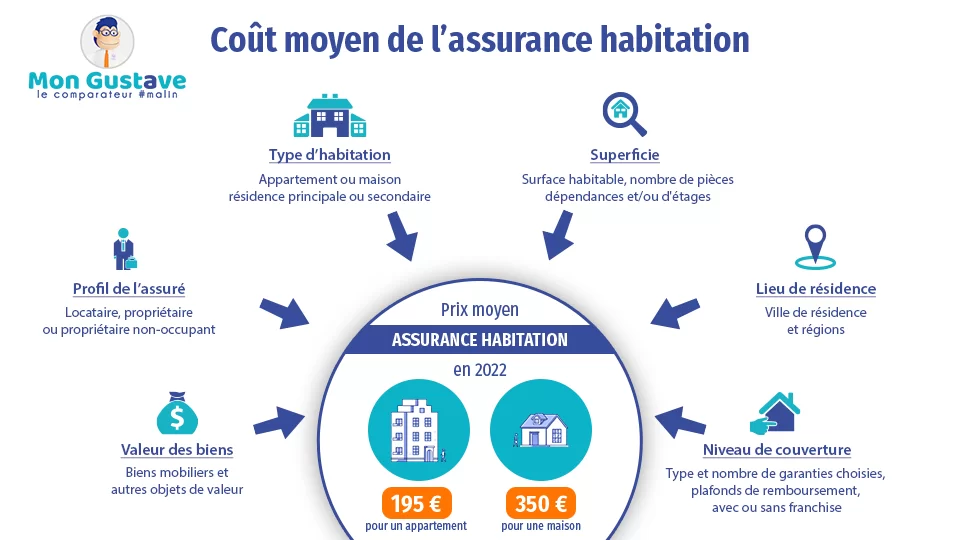

I. Comprendre l’Assurance Habitation

A. Les Bases de l’Assurance Habitation

L’assurance habitation est une police d’assurance conçue pour couvrir votre maison et vos biens en cas de dommages ou de perte. Elle est généralement requise pour les propriétaires, et fortement conseillée pour les locataires. Il existe différents types d’assurances habitation, allant de la couverture basique, qui protège contre des risques standards tels que le vol ou les incendies, à des polices plus complètes incluant des garanties supplémentaires.

B. Couvertures Standard et Options Supplémentaires

Une police d’assurance habitation standard comprend généralement la protection du bâtiment, la responsabilité civile habitation, ainsi que la couverture des biens personnels. Cependant, en fonction de vos besoins spécifiques, vous pouvez envisager des options supplémentaires telles que la garantie vol, la couverture des dommages électriques, ou encore des assurances spécifiques pour des situations telles que les catastrophes naturelles.

II. Choisir la Bonne Assurance Habitation

A. Évaluation des Besoins Individuels

Pour bien choisir votre assurance habitation, commencez par évaluer vos besoins. La nature de votre logement (appartement ou maison), sa localisation, la valeur de vos biens personnels, sont autant de facteurs à prendre en compte. Il est important d’estimer correctement la valeur de vos biens pour éviter d’être sous-assuré.

B. Comparaison des Offres et Tarifs

Une fois vos besoins déterminés, comparez les différentes offres du marché. Les comparateurs d’assurance habitation en ligne peuvent être un excellent outil pour cela. Attention cependant à bien comprendre les différents tarifs proposés et à vérifier que les garanties offertes correspondent à vos attentes.

Je vais maintenant continuer avec la section suivante.

III. Situations Spécifiques

A. Assurance Habitation pour Étudiants

Les étudiants ont souvent des besoins spécifiques en matière d’assurance habitation, notamment en raison de la nature temporaire et parfois partagée de leur logement. Les polices d’assurance habitation pour étudiants sont généralement plus abordables et adaptées à des logements de petite taille ou des colocations. Il est important pour les étudiants de vérifier la couverture de la responsabilité civile, souvent indispensable en cas de dommages causés à des tiers.

B. Assurance pour Propriétaire Non Occupant

Les propriétaires qui ne résident pas dans leur propriété, comme ceux qui louent sur Airbnb ou ont des locations saisonnières, ont des besoins d’assurance spécifiques. L’assurance PNO (Propriétaire Non Occupant) offre une couverture adaptée pour ces situations, protégeant contre les risques liés à la non-occupation, tels que le vandalisme ou les périodes de vacance locative.

IV. Gérer les Sinistres

A. Procédures en Cas de Sinistre

En cas de sinistre, il est crucial de connaître les procédures à suivre. Cela inclut la déclaration du sinistre à votre assureur dans les délais impartis, souvent sous 48 heures, et la fourniture de tous les documents nécessaires. La précision et la rapidité de votre déclaration peuvent significativement influencer le traitement de votre dossier.

B. Indemnisation et Réparations

L’indemnisation suite à un sinistre dépend de plusieurs facteurs, comme la nature du sinistre, la couverture de votre police d’assurance, et la valeur déclarée de vos biens. Les assureurs dépêchent souvent un expert pour évaluer les dommages. Comprendre le processus d’indemnisation peut vous aider à mieux gérer les réparations nécessaires.

V. FAQ

Qu’est-ce que l’assurance habitation ne couvre pas ? Les polices d’assurance habitation ne couvrent généralement pas les dommages causés intentionnellement, ceux résultant d’une usure normale, ou certains risques naturels sans garanties spécifiques.

Quels dommages sont souvent exclus d’une assurance habitation ? Les exclusions courantes incluent les dommages causés par des termites, des inondations ou des tremblements de terre, à moins d’avoir souscrit des garanties spécifiques pour ces risques.

Est-ce que l’assurance habitation prend en charge les réparations ? Oui, dans la plupart des cas, les réparations des dommages couverts par la police sont prises en charge, à condition de respecter les procédures de déclaration.

Quelle garantie n’est pas incluse dans l’assurance multirisque habitation ? Les garanties telles que les inondations ou les tremblements de terre ne sont souvent pas incluses dans les polices standard et nécessitent des garanties supplémentaires.

Quelles sont les exclusions de garantie ? Les exclusions de garantie varient selon les polices, mais elles incluent souvent les dommages intentionnels, les sinistres résultant d’une négligence grave, ou les événements non couverts comme certaines catastrophes naturelles.

Quels sont les risques couverts par l’assurance habitation ? Les risques typiquement couverts incluent le vol, le vandalisme, les incendies, les dégâts des eaux et les dommages électriques.

Quel est le sinistre le plus fréquent en assurance habitation ? Les dégâts des eaux sont parmi les sinistres les plus fréquemment déclarés en assurance habitation.

Comment savoir si mon assurance habitation prend en charge un dégât des eaux ? Consultez les conditions générales de votre contrat pour vérifier la couverture des dégâts des eaux et les démarches à suivre en cas de sinistre.

Quel délai pour déclarer sinistre habitation ? Le délai standard pour déclarer un sinistre est généralement de 48 heures, mais il peut varier selon le type de sinistre et les conditions de votre contrat.

Conclusion

Choisir la bonne assurance habitation est une décision importante pour protéger votre foyer. En comprenant les différentes couvertures disponibles, en évaluant vos besoins spécifiques, et en étant bien informé sur la gestion des sinistres, vous serez mieux préparé pour faire un choix éclairé et bénéficier d’une tranquillité d’esprit dans votre vie quotidienne.