L’année 2023 a été marquée par des défis notables sur le marché immobilier, principalement dus à une crise sectorielle, une inflation en hausse et des taux d’intérêt croissants. Faut il investir dans l’immobilier en 2024?

Cet article propose une rétrospective de ces tendances et offre des perspectives pour 2024, tout en soulignant l’incertitude inhérente à de telles prédictions.

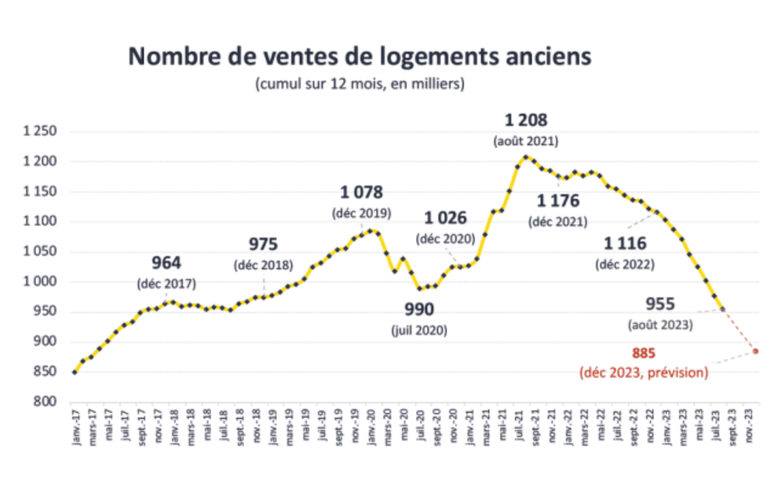

Déclin marqué des transactions immobilières en 2023

Le marché immobilier en 2023 a connu une réduction significative des transactions, avec une baisse de 21% par rapport à l’année précédente, soit environ 885 000 ventes. Une année difficile pour investir dans l’immobilier.

Cette chute, la plus importante depuis un demi-siècle, est principalement attribuable à une crise immobilière, l’impact de l’inflation sur les coûts de construction, et la montée des taux d’intérêt. Cette situation a menacé l’emploi dans le secteur et a poussé de nombreux ménages à reconsidérer leurs projets immobiliers.

Impact persistant de l’inflation

L’inflation continue d’affecter le marché, avec une augmentation des coûts de construction et une pression sur les prix des logements. La fin de 2023 a vu une inflation de 3,70%, avec des signes de ralentissement en Europe. Cela a entraîné une révision des stratégies de développement immobilier et a compliqué l’accès à la propriété pour les acheteurs.

Évolution des taux d’intérêt

La décision de la Banque centrale européenne en octobre 2023 de geler les taux directeurs a apporté un certain soulagement, bien qu’une baisse des taux de crédit immobilier ne soit attendue qu’à partir de mi-2024. Cette évolution pourrait assouplir l’accès au crédit et influencer positivement le marché.

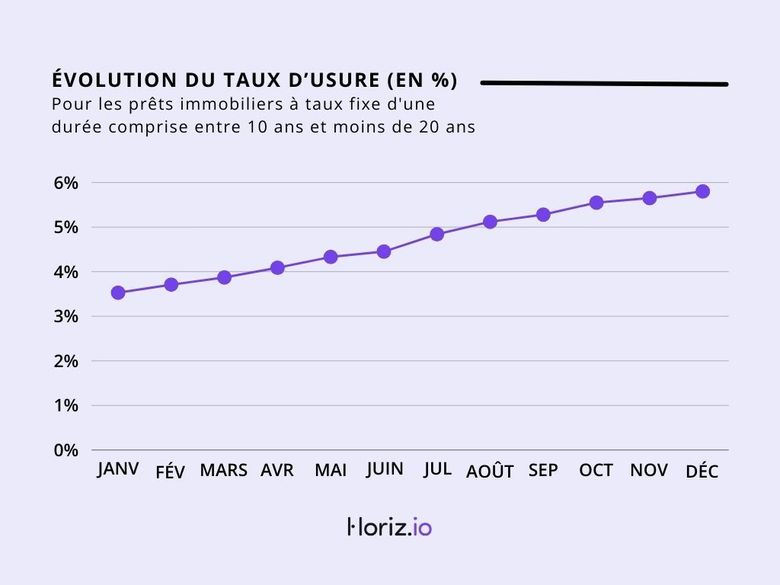

Le taux d’usure est un concept financier important dans le domaine du crédit, notamment en France. Il s’agit d’un taux maximal légal que les prêteurs ne peuvent pas dépasser lorsqu’ils accordent un prêt. Le but de ce taux est de protéger les emprunteurs contre les pratiques de prêt excessivement coûteuses, autrement connues sous le nom d’usure.

Voici quelques points clés pour comprendre le taux d’usure :

- Détermination du Taux d’Usure : Le taux d’usure est fixé par la Banque de France et est révisé chaque trimestre. Il est calculé en fonction des taux moyens pratiqués par les établissements de crédit, augmentés d’une marge.

- Différents Types de Prêts : Le taux d’usure varie selon le type de crédit : prêts immobiliers, crédits à la consommation, découverts bancaires, etc. Chaque catégorie a son propre taux d’usure.

- Protection des Emprunteurs : L’objectif principal est de protéger les emprunteurs contre le surendettement et les prêts à des conditions abusives. En limitant le coût maximal d’un crédit, les emprunteurs sont moins susceptibles de se retrouver dans une situation financière précaire.

- Impact sur les Prêts : Si un prêteur propose un taux qui dépasse le taux d’usure, le prêt est considéré comme usuraire, et le prêteur peut être soumis à des sanctions. Cela contraint les établissements de crédit à respecter une certaine limite dans la fixation de leurs taux.

- Conséquences pour les Emprunteurs à Risque : D’une part, le taux d’usure protège les emprunteurs, mais d’autre part, il peut parfois limiter l’accès au crédit pour des individus considérés comme à haut risque, puisque les banques peuvent hésiter à prêter à des taux inférieurs au seuil de rentabilité.

En résumé, le taux d’usure est un outil réglementaire visant à empêcher les pratiques de prêt excessif et à maintenir l’équilibre du marché du crédit, tout en protégeant les consommateurs des taux d’intérêt abusifs. Ce taux d’usure peut empêcher certaines personnes d’investir dans l’immobilier car parfois l’assurance emprunteur est trop chère.

Perspectives pour 2024 : une opportunité pour investir dans l’immobilier ?

La fin de 2023 a vu une baisse des prix immobiliers, avec des variations selon les villes. Pour améliorer l’accessibilité au logement, une baisse supplémentaire des prix est nécessaire en 2024. Cette année pourrait donc être favorable aux acheteurs solvables, offrant des opportunités de négociation intéressantes.

Toutefois, 2025 est envisagée comme une année de stabilisation, combinant la baisse des taux d’intérêt et des prix immobiliers.

En conclusion, malgré les difficultés actuelles, 2024 pourrait présenter des occasions uniques pour les acheteurs dans un marché en évolution.